У методі об'єднання процентів активи та зобов'язання обліковуються за їх балансовою вартістю в книгах компанії, яка отримує кошти, тоді як в методі придбання активи та зобов'язання придбаної компанії відображаються в книгах придбання компанії за їх справедливою ринковою вартістю, як на дату придбання.

Уривок статті намагається показати світло на відмінності між методом об'єднання об'єктів та методом покупки, перевірити його.

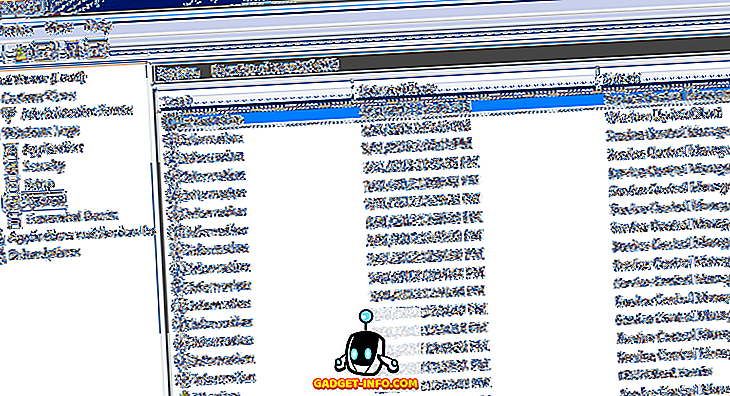

Діаграма порівняння

| Основа для порівняння | Метод об'єднання інтересів | Метод покупки |

|---|---|---|

| Значення | Об'єднання інтересів Метод обліку є таким, в якому активи, зобов'язання та резерви об'єднуються і відображаються за їх історичними значеннями на дату об'єднання. | Метод придбання - це метод обліку, в якому активи та зобов'язання компанії-передавача відображаються за їхньою ринковою вартістю в книгах компанії, яка отримує кошти, на дату об'єднання. |

| Застосовність | Злиття | Придбання |

| Активи та зобов'язання | Відображається за значеннями книги. | З'являються за справедливими ринковими цінами. |

| Запис | Всі активи та зобов'язання компаній, що підлягають злиттю, агрегуються. | Тільки ті активи та зобов'язання відображаються в книгах компанії, яка одержує кошти, які одержують її. |

| Резерви | Ідентичність резервів компанії-передавача зберігається. | Ідентифікація резервів компанії-передавача, за винятком статутних резервів, не зберігається. |

| Розгляд купівлі | Різниця у розмірі виплати та акціонерного капіталу коригується за рахунок резервів. | Надлишок дефіциту розрахунків закупівлі над чистими активами повинен бути зарахований або дебетований як резерв капіталу або гудвіл. |

Визначення методу об'єднання інтересів

Метод об'єднання процентів базується на припущенні, що угода не є нічим іншим, як обмін цінними паперами з акціями. Таким чином, рахунок капіталу придбаної фірми видаляється та замінюється компанією-еквайєром новим акціонерним капіталом. Баланс двох фірм єдиний, в якому активи та зобов'язання відображаються за їх балансовою вартістю, як на дату придбання.

Зрештою, сукупні активи об'єднаної фірми дорівнюють сукупності активів окремої фірми. Жодна доброзичливість не є загальною, і не існує обвинувачення проти доходів.

Активи, зобов'язання та резерви компанії-передавача вводяться в бухгалтерські книги компанії, яка отримує кошти, за їх наявними балансовими сумами, після введення відповідних коригувань.

Крім того, резерви, показані на балансі компанії, що передає кошти, беруться до балансу компанії, яка отримує кошти. Невідповідність у капіталі, як наслідок обмінного співвідношення, коригується в резервах.

Визначення методу покупки

У методі придбання активи відображаються в книгах об'єднаної фірми за їхньою справедливою ринковою вартістю та зобов'язаннями за узгодженими значеннями, як на дату придбання. Вона ґрунтується на передумови, що кінцеві значення повинні представляти, ринкові цінності вирішуються під час переговорів. Сукупні зобов'язання об'єднаної фірми дорівнюють сумі зобов'язань окремих фірм. Власний капітал компанії, яка отримує кошти, збільшується на суму розрахунку за покупку.

Це метод бухгалтерського обліку, в якому компанія-одержувач фіксує об'єднання, або шляхом відстеження активів і зобов'язань за їхньою існуючою балансовою вартістю, або шляхом присвоєння розрахунку на покупку, окремим активам і пасивам компанії-передавача, які розпізнаються, справедливу ринкову вартість, на дату злиття набуває чинності.

Резерви компанії-передавача, за винятком статутних резервів, не повинні входити до фінансової звітності компанії, яка отримує кошти. Статутні резерви передбачають резерви, створені для виконання вимог законодавства.

Розбіжність у зв'язку з розрахунком купівлі та чистою вартістю називається гудвілом, який вимагає амортизації протягом п'яти років. Крім того, якщо розрахунок нижче, ніж балансова вартість активів над зобов'язаннями, різниця відображається як резерв капіталу.

Основні відмінності між об'єднанням інтересів та методом придбання

Відмінності між об'єднанням процентів та методом придбання можуть бути чітко виписані на таких підставах:

- Коли активи, зобов'язання та резерви об'єднуються і відображаються за їх історичними значеннями на дату об'єднання, метод називається методом об'єднання процентів. І навпаки, коли активи та зобов'язання суб'єкта-передавача відображаються за їхньою ринковою вартістю в балансі суб'єкта одержувача, на дату об'єднання, це називається методом придбання.

- Метод об'єднання інтересів застосовується, коли об'єднання відбувається за характером злиття. Однак для об'єднання в природі придбання застосовується метод покупки.

- У методі об'єднання процентів активи та зобов'язання відображаються за їх балансовою вартістю, тоді як, коли використовується метод обліку покупки, активи та зобов'язання відображаються за їх справедливою ринковою вартістю.

- У методі об'єднання процентів обліку активів та зобов'язань об'єднуючих компаній агрегують. З іншого боку, коли мова йде про реєстрацію активів та зобов'язань, тільки ті активи та зобов'язання відображаються в балансі компанії, що придбає, і які переходять до неї.

- У методі об'єднання процентів ідентичність резервів компанії-передавача залишається такою ж. На відміну від методу придбання, ідентичність резервів компанії-передавача, за винятком статутних резервів, не залишається такою ж.

- У методі об'єднання процентів різниця між сумою придбання та акціонерним капіталом коригується за рахунок резервів, тобто якщо розмір покупки є більшим за акціонерний капітал, то резерви дебетуються і зараховуються при розрахунку купівлі менше акціонерного капіталу. Навпаки, у методі купівлі, коли розрахунок купівлі перевищує чистий капітал, гудвіл дебетується, і якщо розмір покупки менше, ніж чисті активи, баланс зараховується як резерв капіталу.

Висновок

Таким чином, об'єднання процентів та метод покупки є двома важливими методами обліку, що використовуються при злиттях та поглинаннях компаній. В основному вони відрізняються за величиною, яку комбінований баланс компанії розміщує на активах компанії, яка передає кошти.