Основною метою створення збору є отримання фінансової допомоги від кредитної установи. Є багато учнів, які супроводжують заряд і іпотеку, але вони різні. Перший - це лише застава для сплати належної суми, тоді як остання - це передача частки в активі, як застава. Щоб дізнатися деякі більш важливі відмінності між нарахуванням та іпотекою, потрібно перевірити статтю, наведену нижче.

Діаграма порівняння

| Основа для порівняння | Іпотека | Заряд |

|---|---|---|

| Значення | Іпотека передбачає передачу частки власності на певний нерухомий актив. | Звинувачення стосується забезпечення для забезпечення боргу шляхом застави, іпотеки та іпотеки. |

| Створення | Іпотека є результатом дії сторін. | Звинувачення створюється чинним законом або актом зацікавлених сторін. |

| Реєстрація | Необхідно зареєструватись згідно із Законом «Про передачу майна», 1882. | Коли обвинувачення є результатом дії сторін, реєстрація є обов'язковою, якщо ні. |

| Термін | Виправлено | Нескінченний |

| Особиста відповідальність | Взагалі, іпотека несе особисту відповідальність, за винятком випадків, коли це виключається експресним договором. | Ніяка особиста відповідальність не створюється, однак, коли вона набуває чинності через контракт, то може бути створена особиста відповідальність. |

Визначення іпотеки

Іпотека може бути визначена як передача відсотків, у тому чи іншому нерухомому активі, такому як будівництво, обладнання та ін., З метою забезпечення оплати залучених чи позикових коштів, існуючого або майбутнього боргу від банку або фінансового це призводить до збільшення матеріальної відповідальності.

Це те, в якому особливий інтерес до іпотеки нерухомості передається іпотекодавцем на користь заставодержателя, з тим щоб забезпечити виплату грошових авансів. Право власності на нерухомість залишається за іпотекодавцем (позичальником / передавачем), але володіння передається іпотекодержателю (кредитору / одержувачу). Коли іпотекодавець не здійснює платіж вчасно, іпотекодержатель може продати актив після того, як повідомив заставодавця.

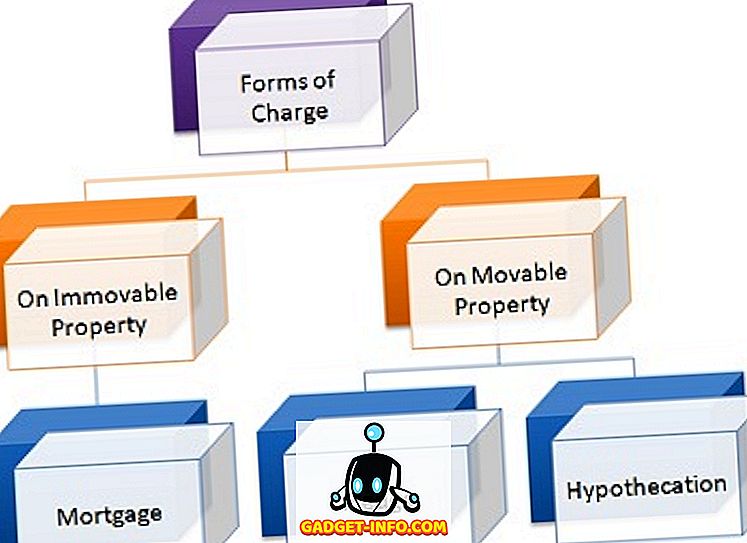

Види іпотеки

Визначення заряду

Під терміном "нарахування" ми маємо на увазі право, створене позичальником на майно для забезпечення погашення заборгованості (основної суми та відсотків за ним), на користь кредитора, тобто банку або фінансової установи, яка надала кошти компанії. За звинуваченням існують дві сторони, тобто творець звинувачення (позичальника) і власник звинувачення (кредитор). Це може відбуватися двома способами, тобто діями зацікавлених сторін або дією закону.

При створенні збору за цінними паперами право власності переходить від позичальника до кредитора, який має право одержати володіння активом та реалізувати борг через юридичний курс. Витрати на різні активи створюються відповідно до їх характеру, наприклад:

- На рухомих запасах: застава і гіпотекація

- Про нерухоме майно: іпотека

- Про життя таких, як страховий поліс: Присвоєння

- На родовищах: Лянь

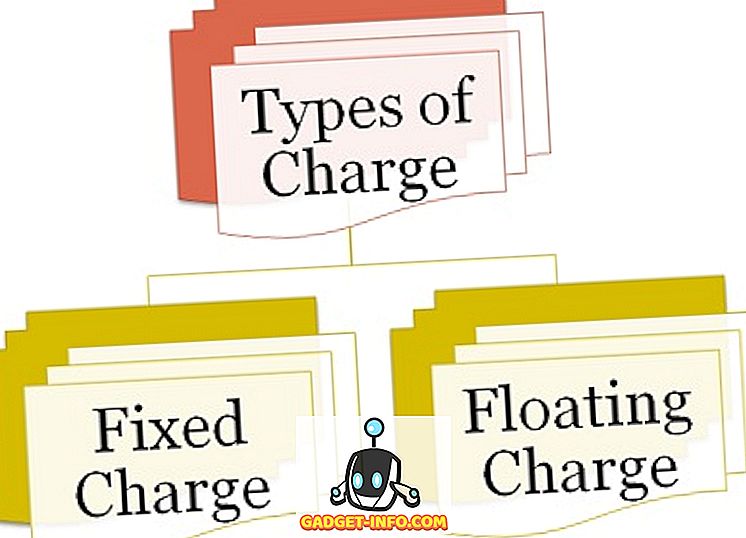

Існує два види оплати:

Види зборів

- Фіксована плата : нарахування, яке створюється на встановлених активах, тобто активах, які не змінюють форму, як земля, будівля, обладнання та ін., Називається фіксованою платою.

- Плаваюча плата : коли плата створюється над невизначеними активами, тобто активи, які змінюють його форму, як боржники, акції тощо, називають плаваючою платою.

Ключові відмінності між тарифом та іпотекою

Різниця між нарахуванням та іпотекою може бути зрозуміла на таких підставах:

- Термін "іпотека" натякає на форму податку, в якій передається право власності на певну нерухоме майно. З іншого боку, стягнення означає використання права на активи в користь кредитора, для забезпечення погашення кредиту.

- Іпотека створюється за рахунок актів зацікавлених сторін, тоді як нарахування створюється або дією закону, або актом власника зарядного пристрою та творцем обвинувачення.

- Іпотека вимагає обов'язкової реєстрації відповідно до Закону про передачу майна, 1882. І навпаки, коли звинувачення створюється внаслідок дії зацікавлених сторін, реєстрація є обов'язковою, але коли ця вимога створюється в силу закону, такої реєстрації немає потрібно взагалі.

- Іпотека на певний строк. На відміну від заряду, що триває вічно.

- Іпотека несе особисту відповідальність, за винятком випадків, коли вона спеціально виключена за допомогою експрес-контракту. На відміну від цього, жодна особиста відповідальність не створюється. Проте, коли стягнення набуває чинності через контракт, то може бути створена особиста відповідальність.

Висновок

За великим рахунком, створення кредиту надає гарантії кредитору, що сума позики позичальнику буде погашена. З іншого боку, в іпотеці позичальник зобов'язаний виплатити іпотечні гроші, інакше сума буде реалізована шляхом продажу іпотечного майна, але тільки за наказом Суду, в позові.